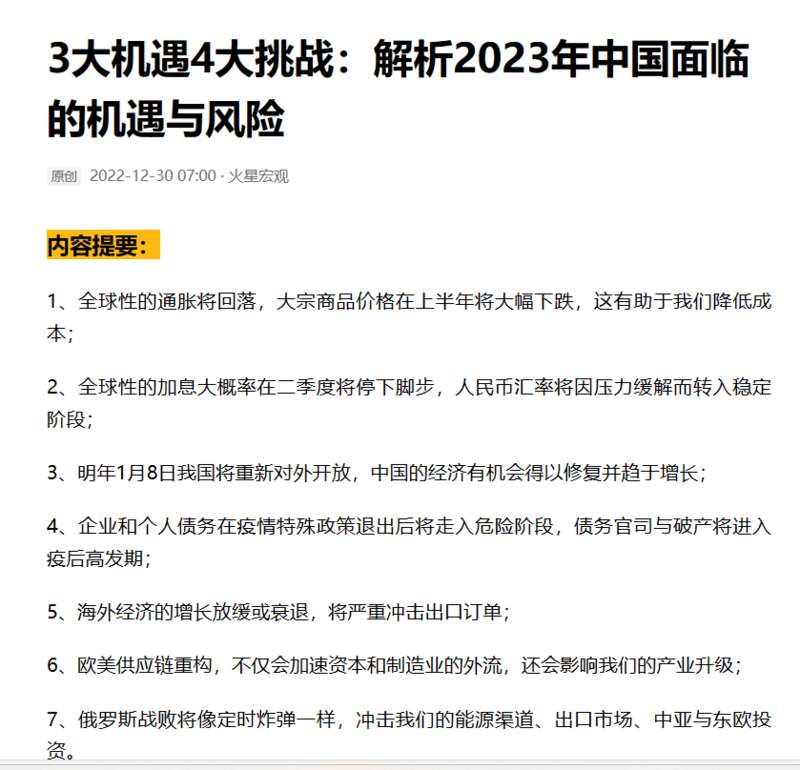

内容提要:

对2023年宏观经济最失败的预测,这块奖杯非中金公司莫属。毕竟中金做出的十大预测,都成了反向指标。而三郎对2023年宏观经济的预测,基本上八九不离十。大多数机构和学者在2023年对经济前景的判断中,犯下的最大错误是低估了中国经济结构性挑战的复杂性,高估了经济政策对经济复苏的推动力。

今天是解封一周年,转眼2023年仅剩不到一个月了。应该说今年的大局已定,不要指望剩下的1个月出现扭转乾坤的奇迹。因此,我们可以开始盘点一下机构们对2023年的宏观大势预测得是否靠谱。

三郎一直关注对经济中长期的预估,按照三郎的观察,对2023年宏观经济最失败的预测,这块奖杯非中金公司莫属。毕竟很少有人或者有机构有胆量一次性做出十大年度预测,三郎也只敢对2023年的房地产市场、汇率、油价、物价、GDP做出过预测。令人啼笑皆非的是,三郎的预测 基本上八九不离十,但中金的十大预测,都成了反向指标。

中金对2023年做出了哪十大预测?

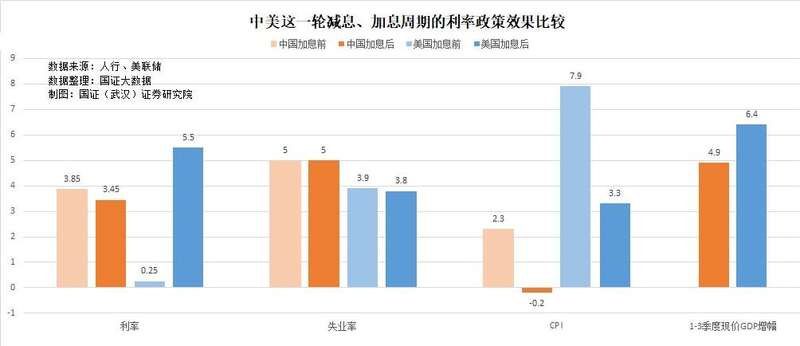

一、美国衰退,中国引领全球率先复苏。

事实上,美国经济并未如预测般衰退,反而在持续加息打压通胀中实现了完美的软着陆;我国经济复苏遭遇坎坷,困难重重。

前三季度我国现价GDP同比增长4.9%,美国同比增长7.9%。这是我们连续第二年增速低于美国。2022年前三季度,我们的现价GDP同比增长5.7%,美国同比增长11.2%。因此,我们GDP与美国GDP的差距,从2021年的24.7%,扩大到了35.8%。

二、港股和A股全年正收益。

沪深300指数,2022年收盘为3871.63点,2023年12月4日收盘为3460.14点,下跌了10.6%;2022年香港恒生指数收盘为19781.41点,2023年12月4日收盘为16646.05点,下跌了15.9%。

2023年港股和A股的走势不仅未如中金预测的那样全年正收益,反而走出了大幅度的下跌行情,不仅走输了欧美股市,更不如周边的日本、新加坡、越南、印度股市。

三、国内出现通胀压力,结束通缩。

事实上由于所有的宏观经济政策并未实质性帮助提高劳动力收入,消费经历了三、四月份的释放性反弹后,便因购买能力不足而重新陷入疲软。较为严重的供给过剩导致我们已经从上半年的低通胀进入到持续数月的通缩。10月份CPI、PPI和生产者购进价格全面下跌。地产等财产价格也全面下行。

10月份全国CPI同比下跌0.2%,PPI同比下跌2.6%,生产者购进价格同比下跌3.7%。

四、宽松货币政策结束,利率开始上行。

为了支撑脆弱的经济增长,货币宽松政策并未如预测那样在2023年结束,放松的尺度反而在继续扩大。10月社会融资存量增加到374.17万亿元,同比增长9.1%;流通中的货币M2增加到288.23万亿元,同比增长10.3%;5年前定期存款利率同比下跌了40个基点,5年前贷款市场报价利率同比下跌了10个基点。

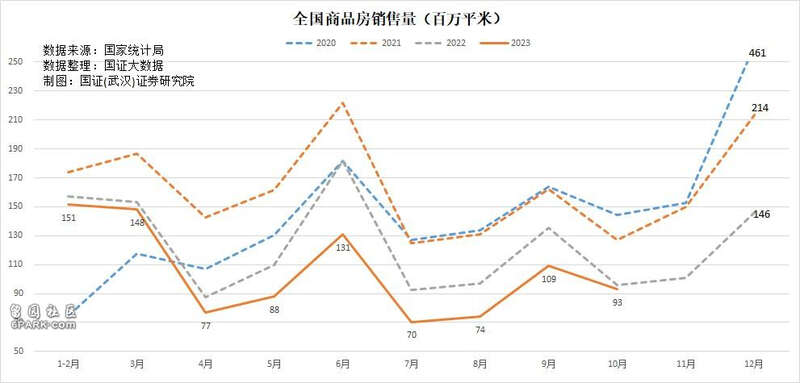

五、地产销售持续走高,房价小幅上涨。

2023年,虽然从上到下刺激房地产的政策不断,力度越来越大,但由于需求严重不足,地产销售并未持续走高,反而呈现出降温态势。新房、二手房价格和租金也全面下跌。

10月份,商品房销售面积同比下降20.3%,全国70城新房价格同比下降0.6%,二手房价同比下跌2.88%,40城住房租金指数同比下跌4.02%。

改革开放四十年来,我们第一次面对CPI、PPI、利率、房价全部同时下跌的严重情形。

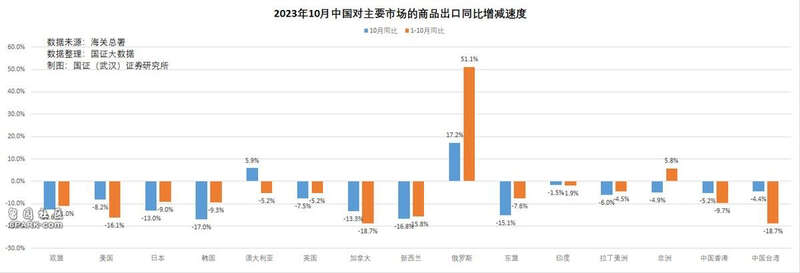

六、出口持续增长,就业形势改善。

出口方面并未如预测那样保持持续增长。实际上我们的商品出口从2023年5月份开始,持续6个月同比下跌。10月份美元计价的出口额下跌7.9%。

就业形势方面,虽然略有改善,失业率从2022年的5.5%下降到5%,但实际的就业情况并非如数据表现得那样乐观,重点的分年龄失业率也因此停止对外公布。

七、消费行业出现超额收益。

消费行业由于2022年全年多个时间段处于封控状态,低基数使得今年的消费增长幅度似乎不错。1-10月社会商品零售额同比增长6.9%。但2022、2023两年1-10月份的零售额平均增幅,其实只有3.7%。

由于网上零售额同比增长了11.2%,实际上线下零售额增长幅度小于GDP的现价增幅。因此消费行业并未出现超额收益,反而面临着增长瓶颈。

八、互联网和医药行业反转。

在决定互联网明天的AI技术上,中国的互联网行业与美国同行的差距可以说越拉越大。互联网被教育、金融挤出后,已经迷失在商业平台和造车的迷局中难以自拔,互联网大佬投入高科技的热情一年不如一年。

三年疫情给很多行业带去了疼苦,但给医药行业带来了超额利润。疫情退出,医药行业暴利不再,下一次超额利润不知在猴年马月,谈何反转?

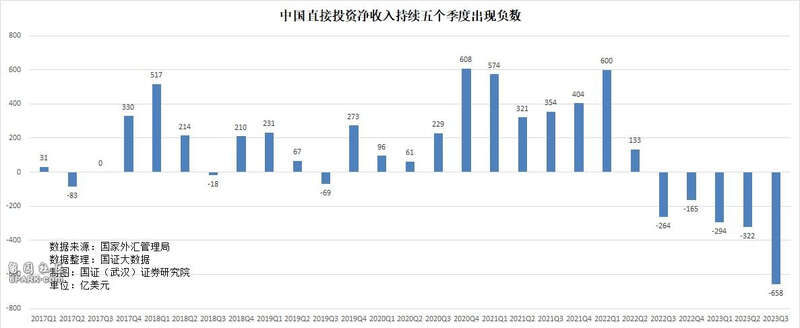

九、海外资金回流。

很显然,中金在海外资金流向上,做出了反向的判断。根据11月3日国家外汇管理局公布的最新“国际收支平衡表初步数据”,外来直接投资出现了四十多年来从未出现过的严峻现象,在第三季度首次出现负数,外来直接投资减对外直接投资的直接投资净收入,出现了连续5个季度的负数。

按美元计值,2023年三季度,我国国际收支平衡表的资本和金融账户中,外来直接投资当季净流出118亿美元。

根据彭博社的数据,2023年7-11月,境外机构共抛售了1328亿元人民币股票。外国投资者连续第五个月撤出中国在岸股票,延续了创纪录的资本外流。

十、美元走弱,人民币持续走强。

美元在2023年并未走弱,反而保持较强态势。人民币并未如预测那样持续走强,反而较去年更弱。12月4日,人民币兑美元收盘为7.14,比2022年的收盘6.8972,下跌了3.4%;人民币兑欧元收盘为7.766,比2022年的收盘7.3827,下跌了4.9%.

而美元指数2022年收盘为103.47,2023年12月4日为103.81,虽然美元停止加息两个多月了,但美元指数依然比去年底上涨了0.3%。

十一、三郎对2023年的经济预测,基本上八九不离十。

2022年12月30日,我在《3大机遇4大挑战:解析2023年中国面临的机遇与风险》一文中,对2023年的宏观经济做出了以下预测:

1、全球性的通胀将回落,大宗商品价格在上半年将大幅下跌,这有助于我们降低成本。预测国际油价将在70-90之间波动。基本准确。

2、全球性的加息大概率在二季度将停下脚步,人民币汇率将因压力缓解而转入稳定阶段。预测人民币对美元汇率大概率将在6.8-7.2之间波动。也基本准确。

3、明年1月8日我国将重新对外开放,中国的经济有机会得以修复并趋于增长;

4、企业和个人债务在疫情特殊政策退出后将走入危险阶段,债务官司与破产将进入疫后高发期。从地产债到城投债,预估也基本正确。

5、海外经济的增长放缓或衰退,将严重冲击出口订单。预测出口订单将减少,进出口顺差将急剧缩小。基本准确。

6、欧美供应链重构,不仅会加速资本和制造业的外流,还会影响我们的产业升级。基本准确。

7、俄罗斯战败将像定时炸弹一样,冲击我们的能源渠道、出口市场、中亚与东欧投资。

8、2023年4月12日,我在《3月物价指数的经济信号:我们正在从长期低通胀向通缩过渡》一文中,对通缩的趋势做出了准确的预判。

十二、为什么大多数人对2023年的预测,基本不靠谱?

大多数机构和学者在2023年对经济前景的判断中,犯下的最大错误是低估了中国经济结构性挑战的复杂性,高估了经济政策对经济复苏的推动力。事实证明,不仅疫情退出后压抑的消费反弹比预期的更短暂,货币政策和财政政策对经济复苏的刺激效果,也远比预期的要坎坷。

虽然,我们在年初看到的共识是,国内需求将大幅反弹。甚至有一些经济学家担心,我们的复苏将如此强劲,是否会加剧全球的通胀压力。

预测失误的背后,揭示了金融市场的复杂性和不确定性。作为投资者,我们不能完全依赖这些权威预测,而是要培养自己的判断力和风险意识。同时,这些预测失误也给了我们一个启示:世事无常,唯有不断学习、适应变化,才能在金融市场中立足